三井住友銀行カードローンを使っている方の中には、「もっと限度額を上げたい…」「今の限度額では足りない…」と思っている方も多いのではないでしょうか。 三井住友銀行 […]

続きを読む

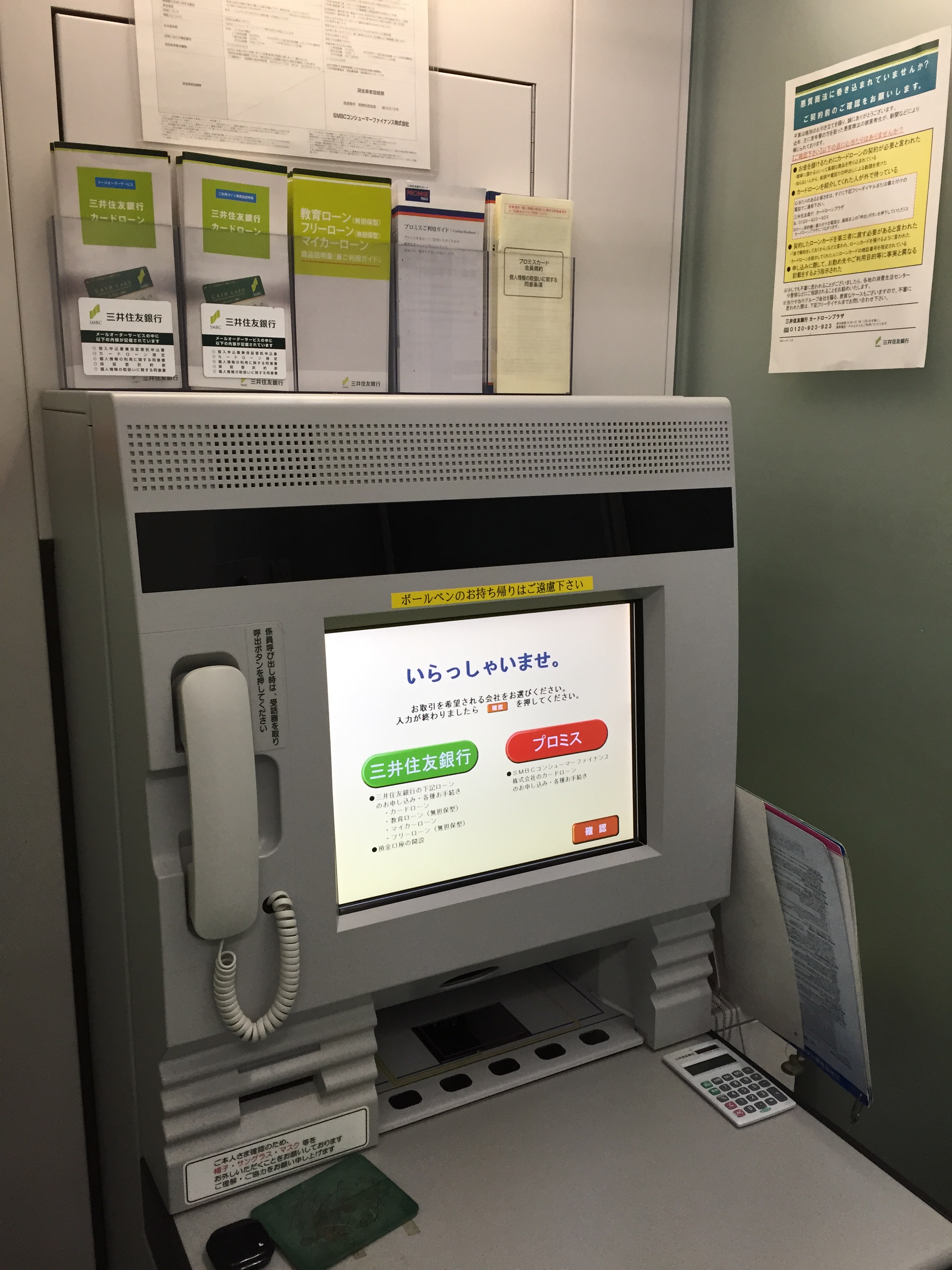

三井住友銀行カードローンは3代メガバンクの一つ、三井住友銀行が運営を進めるカードローンです。銀行カードローンの中でも珍しく、自動契約機を操作すればその場でローンカードが手に入り、その後すぐにキャッシングできる即日融資に対応しているのが利点のカードローンです。

銀行カードローンらしい低金利に800万円まで設定可能な高限度額。安定した収入があればパート・アルバイトでも審査通過実績があります。銀行カードローンの中ではかなり利便性に優れています。三井住友銀行の口座を持っていればさらに利用できるサービスの幅が広がります。提携ATMの種類が多くATMからのキャッシングで手数料もかからないので、ATMからのキャッシングをメインに考えている方におすすめのカードローンです。プロミスの自動契約機を使って申し込みも可能です。プロミスの自動契約機と三井住友銀行内の契約機を合わせればほぼ2,000台の契約機が日本にあります。

| 金利 | 限度額 | 審査 | 融資 |

| 4.0~14.5% | 800万円 | 最短30分 | 最短即日 |

| 即日融資に対応している | ◯ |

| パート・アルバイトもキャッシング可能 | △ |

| 学生もキャッシング可能 | △ |

| 専業主婦がキャッシング可能 | ◯ |

| 在籍確認がある | ◯ |

| ネットキャッシング可能 | ◯ |

三井住友銀行カードローンは、他の消費者金融や銀行カードローンには無い、独自の強みを持っています。

三井住友銀行は、みなさんご存知の通り日本三大メガバンクの一つ。都市銀行カードローンでキャッシングを行う安心感は、消費者金融のカードローンを使ったキャッシングより大きいです。

特に、初めてのカードローン利用で何かと不安なあなたにこそ、この三井住友銀行カードローンをおすすめしたいです。

三井住友銀行カードローンの信頼性を裏付けるのが、テレビのゴールデンタイムでよく見る、三井住友銀行カードローンのテレビCMです。

NHKの朝の連続テレビ小説にも出演していた、吉高由里子さんが三井住友銀行カードローンの魅力を語ってくれています。吉高由里子さんの独特の存在感も相まって、三井住友銀行カードローンの印象が脳に焼き付いて離れない人も多いのではないでしょうか。

銀行カードローンは消費者金融のカードローンと比べると、かなり低い金利設定が組まれています。

三井住友銀行カードローンの金利設定は、4.0~14.5%です。三井住友銀行カードローンは低金利と即日融資にも対応した、優秀な設定が組まれたカードローンです。

銀行カードローンの審査は時間がかかることが多いです。ですが三井住友銀行カードローンの審査時間は最短30分と、大手消費者金融と変わらない設定が組まれています。

この審査に時間がかからない理由は、三井住友銀行カードローンの保証会社であるSMBCコンシューマーファイナンス(プロミス)の存在があるからですが、この情報は後述します。

三井住友銀行カードローンは、申し込んだ当日お金を借入れることができる、即日融資に対応しています。三井住友銀行カードローンなら、申し込んだ当日お金の借り入れが可能なのです。

その即日融資を可能にしている要因こそ、三井住友銀行が独自に扱っている自動契約機、「ローン契約機」の存在です。ローン契約機を使えば、三井住友銀行カードローンのローンカードをその場で発行できるだけでなく、SMBCコンシューマーファイナンス(プロミス)のカードローン契約もその場で完了します。

三井住友銀行カードローンは銀行カードローンですから、総量規制に制限を受けないキャッシングが可能です。年収に関わらずキャッシングが可能なので、三井住友銀行カードローンで設定可能な高い限度額を活かした借り入れが可能です。

三井住友銀行カードローンの公式ホームページには、“おまとめ・借り換えOK”という記載があります。

三井住友銀行カードローンは総量規制にかからず、高限度額設定可能、そして何より低金利設定という三拍子そろったカードローンです。これらの設定を活かして、おまとめローンとしての利用にも最適です。

銀行カードローンの多くは、そのカードローンを運営している銀行に口座を持っていないと利用できない場合が多いです。

その点三井住友銀行カードローンは、三井住友銀行に口座を持っていなくても利用可能です。とはいえ口座を持っていると利用できるサービスが増えるため、普段から三井住友銀行をメインバンクとして利用している方におすすめです。

三井住友銀行カードローンは、ATMを利用した借入に最適です。

三井住友銀行カードローンの借入時に利用できるのは以下のATMとなります。

これらのATMを使ってお金を借入れる時にかかる手数料は無料です。主にATMを使ってのカードローン利用を考えている方にとって、三井住友銀行カードローンは最適だといえるでしょう。

ここからは、三井住友銀行カードローンの審査について調べていきましょう。

三井住友銀行カードローンがどれほど魅力的で、あなたがどれほど「利用したい!」と思ったとしても、審査に通ることができないと借入は不可能なのです。

三井住友銀行カードローンの審査難易度について、「三井住友銀行カードローンの審査は果たして厳しいのか?甘いのか?」の中でも詳しく説明しています。

三井住友銀行カードローンだけではありませんが、カードローンの審査で見られる情報は大きく分けて二つの情報。その情報とは、「属性」と「信用情報」です。

属性に含まれる情報は多いですが、審査で重要視されるのは以下の情報です。

これらの情報を審査し、申し込んだ人がどれくらい支払い能力を持っているか、どれだけ安定した収入があるかの審査を行います。

年収は多ければ多いほど強い属性となりますし、収入形態も月給制より年俸制の方が安定した収入ということになります。

既婚か独身か、同居人がいるかなども支払い能力に関わってきます。

三井住友銀行はこの属性を加点形式で審査し、最終的な属性のスコアを審査します。

信用情報とは、その人が今どのキャッシング・クレジットカードに申し込んでいるのか。また、実際に、どのクレジットカードとキャッシングに契約しているのかが参照できる情報のことです。

契約件数や申込み件数も審査に影響しますし、さらに信用情報の審査で重要なのが、「過去のキャッシング履歴」です。過去のキャッシング履歴も信用情報に一定期間保存され、この履歴の中で返済遅延の情報があった時、返済能力が低いと見られ審査落ちとなってしまいます。もしくは任意整理や自己破産など、債務整理の手続きを行った記録も、返済能力を欠いていると判断される材料となってしまいます。

三井住友銀行カードローンの審査基準は、銀行カードローンの中では比較的厳しくありません。審査通過率こそ明かされていませんが、大手消費者金融の審査通過率から大きな開きはないはず。

収入や勤続年数などの情報「属性」、キャッシング履歴や申込み情報などの「信用情報」に大きな問題が無ければ、多くの人が審査に通るはずです。

その厳しくない審査基準を裏付ける存在が、三井住友銀行カードローンの保証会社であるSMBCコンシューマーファイナンス(プロミス)です。

三井住友銀行カードローンの申込み条件にはこうあります。

SMBCコンシューマーファイナンス(プロミス)の保証が受けられる方というのはつまり、SMBCコンシューマーファイナンス(プロミス)の審査に通る方という意味です。これは、三井住友銀行カードローンの審査における大きなウエイトを、SMBCコンシューマーファイナンス(プロミス)の審査が占めているということに他なりません。

カードローン利用者の割合の大きな部分を占めるのが、アルバイト・パートの方々。

三井住友銀行カードローンは、アルバイトでも審査に通るのでしょうか。

こういうのは実際に社員の人に聞かないと判断した私は、三井住友銀行に電話で「アルバイトは審査に通るのか」聞いてみることにしました。

三井住友銀行のコールセンターの社員いわく、「アルバイトだったとしても、安定した収入など、条件を満たせば問題なく審査に通ります」とのことでした。加えて、「アルバイトというだけで審査に落ちてしまうことはない」とも言ってくれました。

主婦として家事に精を出すことで一家を支える主婦の皆さんは、果たして三井住友銀行カードローンの審査に通るのでしょうか。

答えは「YES」です。主婦だったとしても、アルバイトとして働いており、毎月定期的で安定した収入があれば、問題なく審査に通ります。年収が多ければ多いほど審査に通りやすくはなるものの、「一定の金額以上でないと、主婦は審査に落ちてしまう…」なんてことはありません。安心してください。

銀行カードローンの中には、まったく収入のない専業主婦でも審査に通るものがあります。ですが、三井住友銀行カードローンは専業主婦では審査の対象になりません。

収入があり、年齢基準を満たした学生であれば、問題なく三井住友銀行カードローンの審査に通るはずです。

“お申込時満20歳以上満69歳以下の方”の年齢基準があるということは、未成年の利用には対応していないということです。未成年のキャッシングは、クレジットカードのキャッシング、または学生ローンを利用しましょう。

三井住友銀行カードローンの、初回審査で定められた借入限度額を増額したいと思った場合も、再び審査を受ける必要があります。

この場合はフリーダイヤルから連絡して増額申請を出すことになりますが、借入金額が300万円を超える場合、収入証明書を提出することになります。収入証明書とは、

などがそれに当たります。三井住友銀行カードローンの借入金額だけでなく、他社借入金額合計が300万円を超えていた場合、収入証明書が必要となります。必要となるなら前もって準備しておきましょう。

一部の消費者金融や銀行は、簡単な数項目の入力で仮審査結果を受け取ることができる、「お試し審査」に対応しています。ですが残念ながら、三井住友銀行カードローンではこのお試し審査を利用することができません。

ですが、三井住友銀行カードローンの保証会社であるSMBCコンシューマーファイナンス(プロミス)がお試し審査に対応しています。お試し審査を受けたいと思ったならSMBCコンシューマーファイナンス(プロミス)のお試し審査を利用してみると良いでしょう。

カードローンの審査で必ずあるのが、「在籍確認」です。在籍確認とは、カードローン運営会社から申し込んだ人の職場にかかってくる確認電話のことです。

三井住友銀行カードローンはこの在籍確認に対し、かなり柔軟な対応を行ってくれます。

まずそもそも、FAXやローン契約機を使って、会社に在籍しているという書類を提出すれば、在籍確認の電話が必要ありません。

もし在籍確認の電話をかけるとしても、「三井住友銀行」の名前を電話で伝えるか、電話をかける本人の個人名でかけるのか選ぶことができます。それだけでなく、何時ごろに電話してほしいなど、おおまかな時間の指定も可能。さらに、在籍確認の電話をかける社員の性別の指定にも対応してくれるのです。

在籍確認を身構えている方がいるとしたら、その必要は無いと思って良いでしょう。

三井住友銀行カードローンの審査に落ちないために、あなたがすぐにできる審査対策があります。

まず、三井住友銀行カードローンに申し込む際入力する情報に誤差があってはいけません。申込情報が正確なものでないと、審査に落ちてしまいます。意外と多いのが、審査に通りやすくなるようにと、年収などの情報で嘘をつくというもの。三井住友銀行は何万人もの審査を行ってきた、言わば「審査のプロ」です。

申込時についた嘘なんてすぐに見破られてしまうでしょう。当然ですが申込時に嘘をつけば審査落ちです。

短期間の復数カードローンの申込みは、それだけお金に困っていると見られて審査で不利です。

申し込むカードローンは三井住友銀行カードローン一社に絞った申込みを行いましょう。

借入件数と借入金額が多いと、審査に落ちてしまうきっかけとなってしまいます。

三井住友銀行カードローンに申し込む前に、おまとめローンでキャッシングの一本化を行うなど、借入状況を少しでも審査に通りやすくしてから申し込むことをおすすめします。または、多少無理した繰り上げ返済を行って、返済を完結してからの申し込みを行うのも良いでしょう。

三井住友銀行カードローンの設定金は4.0~14.5%です。カードローン初心者のために、三井住友銀行カードローンの金利設定について詳しく解説していきます。

4.0~14.5%の金利ははっきり言って低金利の設定です。例えば大手消費者金融のSMBCコンシューマーファイナンス(プロミス)の金利設定は4.5~17.8%という設定です。カードローン利用者のほとんどが小額キャッシングで上限金利を適応されるため、注目すべきは下限金利ではなく上限金利です。

同じ10万円という金額を借りたとしても、SMBCコンシューマーファイナンス(プロミス)の返済で支払う利息が30日間のキャッシングなら1,463円であるところ、三井住友銀行カードローンで支払う利息は1,191円です。それなりに返済金額に差がでますよね。

適応金利は、限度額の設定でも異なります。

| 限度額 | 100万円 以下 |

100万円~ 200万円 |

200万円~ 300万円 |

300万円~ 400万円 |

400万円~ 500万円 |

500万円~ 600万円 |

600万円~ 700万円 |

700万円~ 800万円 |

| 適応金利 | 12.0% ~14.5% |

10.0% ~12.0% |

8.0% ~10.0% |

7.0% ~8.0% |

6.0% ~7.0% |

5.0% ~6.0% |

4.5% ~5.0% |

4.0% ~4.5% |

適応金利は限度額が高ければ高いほど低くなるのがわかるはず。下限金利の4.0%でお金を借入れるためには、最高限度額の800万円の設定を組むしかありません。

特に初回設定では、数十万円程度の小額限度額が設定されるはずです。カードローン利用履歴が長くなり、返済状況が認められるか、増額申請を出すことで限度額を引き上げることができます。

気になってしまうのが、他のカードローンで設定されている金利の数字ですよね。

ここでは、3大メガバンクのカードローン設定金利を見てみることにしましょう。

| カードローン名 | 金利 |

| 三井住友銀行カードローン | 4.0~14.5% |

| 三菱東京UFJ銀行カードローン | 1.8~14.6% |

| みずほ銀行カードローン コンフォートプラン |

3.5~14.0% |

三菱東京UFJ銀行カードローンは、7月末より金利が改定され、以前より低い設定となります。

3大メガバンクのカードローンの中では、三井住友銀行カードローンの金利設定が一番高いですね。とはいえ、カードローン利用者の多くが小額キャッシングで済むはず。数十万円程度のキャッシングであれば、どの銀行のカードローンを利用したとしても、支払う利息の金額に大きな違いはありませんよね。

三井住友銀行カードローンの審査、そして実際の借入に関する情報が分かっていただけたでしょうか。では、三井住友銀行カードローンで借入れたお金の返済、そして利息の支払いについて学びましょう。

三井住友銀行カードローンでは、返済方式を「残高スライド方式」と設定しています。この返済方式は、借入残高に対応して月々支払う約定返済額(最低返済額)が決定されるという返済方式です。約定返済額を見てみましょう。

| 借入残高 | 約定返済額 |

| 1万円未満 | 利息と借入残高を合計した金額 |

| 50万円以下 | 10,000円 |

| 50万円超 100万円以下 | 15,000円 |

| 100万円超 150万円以下 | 20,000円 |

| 150万円超 200万円以下 | 25,000円 |

| 200万円超 250万円以下 | 30,000円 |

| 250万円超 300万円以下 | 35,000円 |

| 300万円超 350万円以下 | 40,000円 |

| 350万円超 400万円以下 | 45,000円 |

| 400万円超 450万円以下 | 50,000円 |

| 450万円超 500万円以下 | 55,000円 |

| 500万円超 600万円以下 | 60,000円 |

| 600万円超 700万円以下 | 65,000円 |

| 700万円超 800万円以下 | 70,000円 |

この表に載っているのは、あくまで最低返済額ですから、余裕が有るならこれ以上の金額を繰り上げ返済することで、より返済完結に近づくでしょう。

三井住友銀行カードローンは、余裕があるときに多めにお金を返済する繰り上げ返済、または一括返済に対応しています。

繰り上げ返済、一括返済の方法は三つです。

随時返済の場合、ネットバンキングでの返済以外は1,000円単位での返済となります。多く返済しすぎた分はカードローンの口座に預金され、次回借入時に残高から差し引かれます。ネットバンキングでの返済なら、一円単位での繰り上げ返済が可能です。

三井住友銀行カードローンの公式ホームページを見てみてください。そこには、月々の返済額、または借入残高と適応金利と毎月返済額の入力で返済期間を知ることができる、「返済シミュレーション」が利用できます。

この返済シミュレーションを利用することで、現実的に返済を行うための返済計画を立てることができるはずです。カードローンは借りすぎて返済が追いつかないなんてケースが多くなるもの。ですが、返済シミュレーションを利用することで、返済を自分の管理下に置くことができるはずです。

三井住友銀行カードローンは借入れたお金の返済に関して、借入時と同じく手数料無料でコンビニATMを使った返済が可能です。

コンビニATMや、三井住友銀行の自社ATMを利用した返済が可能なので、借入れたお金を返済する場所に関して困ることは無いはずです。

三井住友銀行カードローンのメリットを一通り伝えましたが、反対に、デメリットはないでしょうか。三井住友銀行カードローンは即日融資にも対応している、優秀な銀行カードローンですが、三井住友銀行の口座を持っていないと利用できるサービスが少なくなるのがデメリットです。

口座を持っている人でないと利用できないサービスは以下の通り。

自動融資とは、口座引落の際口座残高が足りなかった時、三井住友銀行カードローンで自動借入を行うサービスです。

インターネット上で利用するサービスが一通り使えないのが、三井住友銀行の口座を持っていない人にとって大きなデメリットです。

上でも少し述べましたが、口座を持っており、なおかつSMBCダイレクトに登録していないと、インターネットバンキングを利用した借入、返済ができないのは痛いです。最近のカードローンはパソコン・スマートフォンから行うキャッシングがメインですから、ちょっと物足りないと感じる人も多いのではないでしょうか。

最後に、三井住友銀行カードローン利用に向いている人の特徴を説明します。まず、銀行カードローンの中では珍しい即日融資に対応している三井住友銀行カードローンは、キャッシングに時間をかけたくないあなたにおすすめです。また、ATMを使った借入と返済をメインに考えている方にも、ATMの利用手数料が無料という点からおすすめできます。

そしてなんといっても、三井住友銀行に口座を持っている方は、カードローンでのキャッシング時に利用できるサービスが多いという観点からおすすめです。

自分はそれらの特徴に当てはまっていると感じたあなたは、いますぐ審査に申し込んでみましょう。

| りょうへい | 25歳 | 会社員 |

| 三井住友銀行を普段から使っているし、テレビコマーシャルに俺の大好きな吉高由里子が出てるしで利用してみました。三井住友銀行のカードローンは高限度額で低金利ですごく使いやすい。即日融資は別によかったですが、銀行内に無人契約機があるのは便利ですね。消費者金融のカードローンとほとんど変わらないくらい使いやすいし、こりゃ消費者金融は苦労するだろうなッて感じです。審査に自信のある人は三井住友銀行カードローンに申し込んでみては? | ||

| おなか | 33歳 | 会社員 |

| 口座を持ってるなら三井住友銀行カードローンがいいよと言われて利用開始。確かに便利。ネットからキャッシング可能で細かい確認もできる。ゆうちょ銀行が手数料無料で利用できるのはありがたいです。自分は主に近所のセブンイレブンで会社帰りにキャッシングするので、ネットキャッシングに弱いのもそれほど苦痛ではなかったですね。ATM派の人はぜひこの三井住友銀行カードローンを利用してみてください。 | ||

三井住友銀行カードローンを使っている方の中には、「もっと限度額を上げたい…」「今の限度額では足りない…」と思っている方も多いのではないでしょうか。 三井住友銀行 […]

続きを読む

三井住友銀行カードローンにこれから申し込もうと思っている方が心配なのが、三井住友銀行カードローンの審査が甘いのか厳しいのかという点ではないでしょうか。 一般的に […]

続きを読む

三井住友銀行カードローンは、申し込んだ当日借入可能な「即日融資」に対応したカードローンです。 以前は即日融資で借りるには、「消費者金融のカードローン」を利用する […]

続きを読む